Сергей Верланов и Василий Костюк: ОПГ которая отмыла миллиарды

Руководить Киевской областной налоговой службой будет отъявленный коррупционер и «схематозник» Орест Витык, который до последнего времени занимал должность заместителя ГФС в Львовской области.

Данное назначение тайно утверждено и подписано не менее скандальным главой налоговой службы Украины Сергеем Верлановым. Орест Витык является ставленником известного львовского «конвертатора» Василия Костюка, а также курирует финансовые схемы Львовской табачной фабрики.

Как мы видим, глава налоговой службы Украины Сергей Верланов не заинтересован в назначениях опытных специалистов на ключевые должности фискального ведомства, а укрепляет свою команду коррупционерами под стать себе. В принципе все предельно ясно, ребята собрались рубануть бабла. Открытым остается только один вопрос. Сколько денег занес Верланову «обнальщик» за назначение Витыка? Или тут идет сугубо командная игра на разграбление нашей страны?

Орест Витык, Василий Костюк и схемы й табачной фабрики

Витык – один из самых коррупционных налоговиков Львовской области который под прикрытием «реформы» налоговой, через перевод, должен получить повышение в интересах своих «бенефциаров».

Я писал что работая с 2012 во Львовской областной ГФС, на различных должностях связанных с контролем подакцизных товаров, Орест Дмитриевич прикрывал нелегальную работу Львовской табачной фабрики в интересах ее владельца Григория Козловского.

В задачи Витыка, особенно с 2016 года, когда он стал заместителем начальника ГУ ДФС Львовской области, входит как не вмешательство в нелегальный сбыт продукции ЛТФ, та и блокирование проверок налоговой по скруткам фабрикой НДС и взаимодействии с конвертационными центрами.

Манипуляции с НДС Львовской табачной фабрики проходили не без участия главного «обнальщика» и «конвертовщика» Львовской области Василия Костюка, который, как и Григорий Козловский, является куратором работы Ореста Витыка.

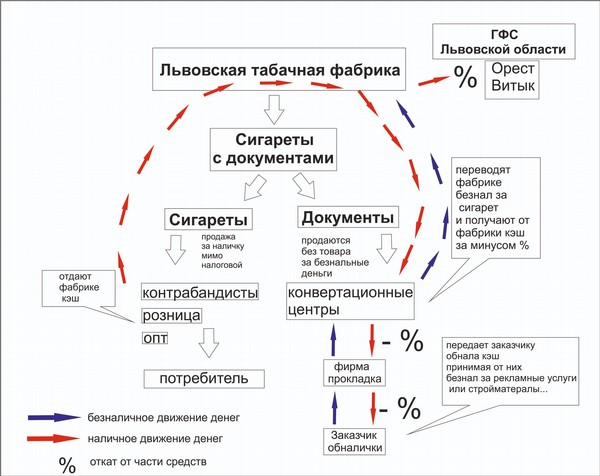

В подтверждение данной информации публикую аналитическую справку и схему о том, как Львовская табачная фабрика через бестоварные операции за восемь месяцев 2019 года «отмыла» 60 млн. грн. НДС.

Такие схемы, при желании руководства Львовской ГФС выявляются в три клика на компьютере, а пресекаются одной комплексной проверкой.

Но исходя из того, что курировал эту «тему» именно Орест Витык, данная аналитика не получала хода и лежала у него под сукном.

Аналитика для непосвящённого в налоговые тонкости человека будет выглядеть мудреной, но надеюсь, что украинские правоохранители найдут в ней много интересных данных для регистрации досудебного разбирательства и выяснения того, почему Орест Витык не заметил нанесения ущерба государству в таком размере и сколько получил от этой суммы за свое невмешательство.

Для упрощения понимания того, как все работает нарисовал небольшую схему.

В теории все выглядит так:

Львовская табачка производит сигареты и продает их два раза, оба нелегально.

Первый раз за наличку продает сами сигареты, без документов, генерируя кэш и теряя из поля зрения налоговой дальнейший путь сигарет.

Таким образом они как правило и попадают к контрабандистам.

Вторая продажа – это продажа документов, но уже без самого товара.

Документы покупают конвертационные центры которые продают их скрутчикам НДС и заказчикам обналички за наличку.)

В этой цепочке товар не нужен, нужны бумаги для отчета в налоговую.

Продавая документы, фабрика получает от конвертовщиков безнал, за который отдает им нал за вычетом процента.

Как правило на второй или третьей перепродаже сигарет по документам они превращаются в другой товар.

Зерно, стройматериалы и т.д. В зависимости от того, что нужно заказчику скрутки НДС и обнала денег.

Ну а теперь сама аналитика с кучей цифр и названий компаний, прочитав которую вы узнаете, как за восемь месяцев этого года ЛТФ скрутила 60 миллионов гривен НДС.

И задумаетесь над тем, почему Орест Витык идет на повышение в новую налоговую, а не в СИЗО?

Надеюсь Глава налоговой Сергей Верланов не пропустит эту информацию мимо себя. Иначе это будет уже выглядеть странно.

Приятного чтива.

Структура «Львівської тютюнової фабрики» налічує 3 підприємства:

ТОВ “МАРВЕЛ ІНТЕРНЕШНЛ ТОБАККО ГРУП” (40299515),

ТОВ “ВИННИКІВСЬКА ТЮТЮНОВА ФАБРИКА” (37741731)

ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” (36929041).

1.) ТОВ “МАРВЕЛ ІНТЕРНЕШНЛ ТОБАККО ГРУП” за січень – серпень 2019 року жодного разу не вийшло на позитивне значення по податку на додану вартість

(середньомісячний показник складає (-140 770,74 тис. грн.),

а показник об’єкта оподаткування по податку на прибуток за І Півріччя 2019 року склав 1 441,38 тис. грн. (сплачено до бюджету 259,45 тис. грн.).

В І Півріччі 2019 року балансова вартість основних засобів ТОВ “МАРВЕЛ ІНТЕРНЕШНЛ ТОБАККО ГРУП” склала 688 140,79 тис. грн., а саме:

Ø 4 група (машини тa обладнання) – 688 140,79 тис. грн.

Дане підприємство займається виробництвом цигарок ТМ «Марвел», які в подальшому реалізуються на ТОВ “ВИННИКІВСЬКА ТЮТЮНОВА ФАБРИКА” та ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД”.

Податковий кредит формується за рахунок придбання тютюнової сировини ферментованої у ТОВ “АТ 2015” (34255323) – 50,85% від усього податкового кредиту та імпортних операцій з придбання пакувальної лінії, перфораційних систем, тютюну, тощо, які займають 38,34% податкового кредиту.

2.) ТОВ “ВИННИКІВСЬКА ТЮТЮНОВА ФАБРИКА” за січень – серпень 2019 року вийшло на позитивне значення по податку на додану вартість лише в червні та серпні, при цьому сплативши 2 412,57 та 20 439,98 тис. грн. у відповідних звітних періодах, але все одно середньомісячний показник задекларованого податку складає (–8 301,25) тис. грн., а показник об’єкта оподаткування по податку на прибуток за І Півріччя 2019 року склав 3 656,0 тис. грн. (сплачено до бюджету 658,08 тис. грн.).

В І Півріччі 2019 року балансова вартість основних засобів ТОВ “ВИННИКІВСЬКА ТЮТЮНОВА ФАБРИКА” склала 17 350,97 тис. грн., а саме:

Ø 4 група (машини тa обладнання) – 17 350,97 тис. грн.

Дане підприємство займається виробництвом цигарок, які в подальшому реалізуються на ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” – 93,68% продажу, а незначна частина (близько 1,37% реалізації) відвантажується на експорт до Молдови (ТзОВ “АЛТАЙ”. г. Каменка, ул. Колодезная 5, Молдова).

Податковий кредит формується за рахунок придбання тютюнової сировини ферментованої у ТЗОВ “ФЕРМЕНТАЦІЙНИЙ ЗАВОД №1” (39789769) та ТОВ “АТ 2015” (34255323) – 54,4% від усього податкового кредиту та імпортних операцій з придбання полиць пластикових для реклами тютюнових виробів (Ізраїль), джгути із штучних волокон ацетату (Китай), тютюнові ароматизатори (Німеччина), тощо, які займають 25,62% податкового кредиту.

Також 15% податкового кредиту в 2019 році було сформовано за рахунок придбання у ТОВ “МАРВЕЛ ІНТЕРНЕШНЛ ТОБАККО ГРУП” пакувальної лінії та лінії для виробництва сигарет з фільтром.

3.) ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” за січень – серпень 2019 року сплатило до бюджета по податку на додану вартість 4 121,03 тис. грн. (середньомісячний показник складає 515,4 тис. грн.), а показник об’єкта оподаткування по податку на прибуток за І Півріччя 2019 року склав 10 716,0 тис. грн. (сплачено до бюджету 1 928,88 тис. грн.).

В І Півріччі 2019 року балансова вартість основних засобів ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” склала 61 976,597 тис. грн., а саме:

Ø 4 група (машини тa обладнання) – 519,84 тис. грн.

Ø 5 група (транспортні засоби) – 25 402,61 тис. грн.

Ø 6 група (інструменти, прилади, інвентар) – 35 256,4 тис. грн.

Ø 9 група (інші основні засоби) – 797,75 тис. грн.

Дане підприємство займається виробництвом цигарок, які в подальшому реалізуються на «не платників пдв» — 36,44% податкових зобов’язань та цілу низку інших контрагентів – покупців, які займають не більше 3% кожний (детальний перелік покупців наведено в додатку до аналітики). Податковий кредит формується за рахунок придбання сигарет та сигарел у ТЗОВ “ВИННИКІВСЬКА ТЮТЮНОВА ФАБРИКА” – 68,03% від усього податкового кредиту та ТОВ “МАРВЕЛ ІНТЕРНЕШНЛ ТОБАККО ГРУП” – 27,18%.

Проаналізувавши покупців ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” було встановлено ряд сумнівних новостворених підприємств з ознаками ризиковості (кількість працівників менше 3 осіб, відсутні основні засоби, придбання однієї групи товарів, а реалізація іншої). Отже, в 2019 році ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” реалізувало сигарети на наступних ризикових контрагентів-покупців:

Ø ТОВ “СІТІ ТРЕЙДІНГ КОМПАНІ” (41868452) на загальну суму пдв 12 185,5 тис. грн. Слід зазначити, що податкові накладні на реалізую у даного підприємства заблоковані. Реалізація здійснювалася на ТОВ “ЕРІКА ЛТД” (42869572), яке в подальшому відвантажувало аналогічний товар на ТОВ “СПЕЦРЕНТА” (42190973), де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація соняшника, ячміню, кукурудзи, автомобільних запчастин, хлібобулочних виробів, тощо.

Ø ТОВ “ПРОФІТ ТРЕЙД ПЛЮС” (41023265) на загальну суму пдв 4 104,0 тис. грн. Реалізація здійснювалася на ТОВ “СМОУКСТАР КОРПОРЕЙТ” (42847412), де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація олії соняшникової, кришок для унітазу, дозатори для мила , тощо.

Ø ТОВ ТОВ “СХІДНА ТЮТЮНОВА КОМПАНІЯ” (41206751) на загальну суму пдв 4 612,9 тис. грн. Слід зазначити, що податкові накладні на реалізую у даного підприємства заблоковані. Реалізація здійснювалася на ТОВ “АЛЬЯНС ТАБАК” (41859207), яке в подальшому відвантажувало аналогічний товар на ТОВ “ЕТАЛЬ” (40127920), де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація соняшника, кукурудзи, автомобільних запчастин, напоїв, тощо.

Ø ТОВ “КОМПАНІЯ ВІРДЖІНІЯ” (41858842) на загальну суму пдв 3 841,7 тис. грн. Слід зазначити, що податкові накладні на реалізую у даного підприємства заблоковані. Реалізація здійснювалася на ТОВ “МАКСІ ТОРГ ЛТД” (42292181), яке в подальшому відвантажувало аналогічний товар на ТОВ “СІРІОН ГРУП” (42993853), де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація сонячні модулі, послуги з обслуговування, ремонтні роботи, автозапчастини, тощо.

Ø ТОВ “КИСЕТ” (33561090) на загальну суму пдв 3 580,4 тис. грн. Слід зазначити, що всі податкові накладні на реалізую у даного підприємства заблоковані. Реалізація здійснювалася на ТОВ “ЕРІКА ЛТД” (42869572), яке в подальшому відвантажувало аналогічний товар на ТОВ “СПЕЦРЕНТА”, де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація соняшника, ячміню, кукурудзи, автомобільних запчастин, хлібобулочних виробів, тощо.

Ø ТОВ “МІСЬКПРЕСА” (42475767) на загальну суму пдв 2 649,4 тис. грн. Слід зазначити, що сформувавши податковий кредит за рахунок сигарет, підприємство в подальшому надає рекламні та інформаційні послуги.

Ø ТОВ “ГОРИЦВІТ СЕРВІС” (43105936) на загальну суму пдв 2 505,0 тис. грн. Слід зазначити, що придбавши сигарети, підприємство нікуди їх не реалізувало. За весь період діяльності зареєстровано лише 3 податкові накладні на «не платників» на загальну суму пдв 158,83 тис. грн. При цьому відсутні власні чи орендовані складські приміщення для зберігання придбаних у ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” цигарок.

Ø ТОВ “ВОСТОК-ОПТ” (42582748) на загальну суму пдв 2 341,9 тис. грн. Реалізація здійснювалася на ТОВ “ДЕС ТРЕЙД ЛТД” (42877295), де відбувався пересорт (зміна товарної позиції) і здійснювалася реалізація автомобіля, автобуса, одягу, соняшника, будівельних робіт, труб, тощо.

Аналогічна ситуація прослідковується ще по низці підприємств – покупців ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД”, а саме:

ТОВ “ЕТАЛЬ” (40127920) на загальну суму пдв 2 134,3 тис. грн.,

ТОВ “ОПТТОРГ-15” (39691520) на загальну суму пдв 2 257,3 тис. грн.,

ТОВ “РОДОНІТ-Р” (42568442) на загальну суму пдв 2 180,5 тис. грн.,

ТОВ “РАНГ ГРУП” (42393522) на загальну суму пдв 1 905,6 тис. грн.,

ТЗОВ “КООП ТОРГ СЕРВІС” (39954133) на загальну суму пдв 1 824,5 тис. грн.,

ТОВ ” ТМ-СТИЛЬ” (39072340) на загальну суму пдв 1 605,4 тис. грн.,

ТОВ “НОРТВЕСТ” (40497244) на загальну суму пдв 1 560,6 тис. грн.,

ТОВ “РЕНТИНГ” (40973971) на загальну суму пдв 1 230,7 тис. грн.,

ТОВ “УКР-ТАБАК” (42138227) на загальну суму пдв 1 188,3 тис. грн.,

ТОВ “СМ-ОК” (41933149) на загальну суму пдв 1 141,7 тис. грн.,

ТОВ “СМОУКСТАР КОРПОРЕЙТ” (42847412) на загальну суму пдв 1 102,1тис. грн.,

ТОВ “ВІНТАЙМ” (41757171) на загальну суму пдв 1 059,0 тис. грн.

ТОВ “ГЕЛІОС ДІСТРІБЮШИН” (42727258) на загальну суму пдв 1 039,4 тис. грн.

Враховуючи все вищенаведене, можна припустити, що ТОВ “ТД “ЛЬВІВСЬКА ТЮТЮНОВА ФАБРИКА ЛТД” реалізовує тютюнову продукцію власного виробництва за готівкові кошти невстановленим третім особам, потім реалізує товар повторно вже документально (лише на паперових носіях), таким чином списує з балансу підприємства товарні залишки та «розпродає» податковий ліміт за відповідну винагороду ряду сумнівних підприємств, які в подальшому, отримавши податковий кредит з номенклатурою сигарети, вже реалізовують зовсім інші товари та послуги.

Загальна сума ПДВ по всім вищеописаним контрагентам – покупцям складає близько 60 699,1 тис. грн. При цьому слід зазначити, що в аналітичній довідці охоплено лише найбільших контрагентів, з якими сума взаємовідносин за 2019 рік перевищує 1 млн. грн. ПДВ.